微信分付给商家转钱收手续费吗?揭秘真实收费情况

微信分付给商家转账的手续费问题,远不止简单的“有”或“无”能够概括。早期微信支付对商家收款普遍不收取手续费,这在很大程度上推动了移动支付的普及和微信生态的繁荣。然而,随着业务模式的演变和盈利压力的增加,微信支付开始引入分期付,以及针对特定商家的费率调整。例如,对于一些高风险行业,或者交易量过低的商家,微信可能会收取一定的服务费。更关键的是,分期付本身并非免费,平台会将分期利息分摊到商家利润中,这实质上是一种变相的手续费。商家需要仔细阅读与微信支付的协议,了解是否存在隐性费用,以及费率的具体构成,避免因不清楚收费规则而产生争议。

商家收款环节的手续费模式也呈现出多样化趋势。除了直接费率之外,还存在阶梯费率、交易限额等机制。交易量越高的商家,通常可以享受更低的费率,这有利于鼓励商家积极使用微信支付。而对于交易额较低的小微商家,微信会提供一定的免手续费额度,降低其运营成本。然而,这些优惠政策并非一成不变,平台会根据市场情况和自身盈利目标进行调整。更复杂的是,有些商家会通过第三方支付平台接入微信支付,这些平台自身也可能收取手续费,导致商家最终承担的成本更高。因此,商家需要综合考量各种因素,选择最适合自己的收款方式。

值得关注的是,微信支付的手续费收取并非完全透明。虽然平台会公布一些基础费率,但实际收费往往受到多种因素的影响,例如交易类型、商户等级、风险评估等。商家很难完全掌握所有影响费用的变量,这给其成本控制带来了一定的挑战。此外,一些增值服务,例如营销推广、数据分析等,也可能需要额外的费用。因此,商家在与微信支付合作之前,应该充分沟通,明确各项费用的构成和计算方式,并保留相关证据,以备日后查证。

微信支付的手续费问题,其实反映了平台商业模式的转型。从最初的流量红利到现在的精细化运营,微信正试图通过多元化的盈利方式实现可持续发展。手续费只是其中的一种方式,平台也在不断探索新的盈利点,例如广告、会员服务、金融产品等。对于商家而言,与其关注单纯的手续费金额,更应该关注如何通过微信生态系统获得更大的商业价值。这需要商家积极参与微信平台的各项活动,利用微信的营销工具进行推广,提升品牌知名度和用户粘性。

长远来看,微信支付的手续费政策可能会更加灵活和个性化。平台会根据不同商家的特点和需求,制定差异化的收费方案。例如,对于优质商家,平台可能会提供更低的费率和更优质的服务;而对于高风险商家,平台可能会提高费率或采取更严格的风险控制措施。商家需要密切关注微信支付的政策变化,及时调整自己的经营策略,以适应新的市场环境。同时,商家也应该积极参与行业交流,与其他商家分享经验和信息,共同维护一个健康、可持续的移动支付生态系统。

相关文章

花呗异常怎么办?解决与预防指南

面对花呗异常,首要任务是冷静甄别问题根源。并非所有系统提示都代表实质性风险,有时网络波动或银行接口延迟会导致交易冻结,此时通过官方 App 刷新状态即可解决。但若是逾期或征信预警,则意味着信用契约已受...

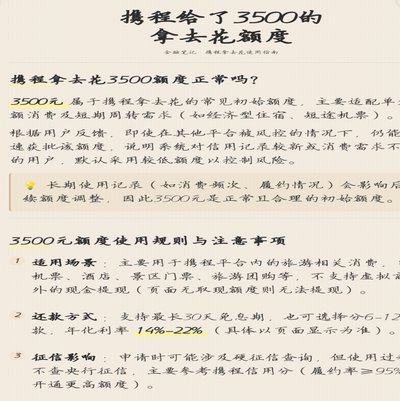

携程拿去花:旅行消费更便捷

近期,携程推出了一款名为“拿去花”的消费信贷产品,旨在为用户在旅行消费中提供便捷的资金支持。从携程的整体战略布局来看,“拿去花”不仅是其在金融领域的积极探索,更是为了进一步增强用户体验、推动旅游行业的...

携程旅行拿去花提现

携程旅行的“拿去花”提现功能,本质上是将用户在平台上的消费积分转化为可提取现金的服务,这一模式看似简单,实则涉及用户行为经济学、平台商业模式、金融风控等多重复杂逻辑。从用户角度出发,“拿去花”提现的核...

首先,用户要求是为文章写一个标题,主题是关于“羊消费额度提升,内容,具体是关于“小”小的”...

近年来,随着互联网金融的快速发展,“羊小咩”作为一种便捷的小额信贷产品受到了许多用户的青睐。然而,在使用过程中,很多人会遇到一个问题——如何提升自己的消费额度?这不仅关乎个人的资金利用效率,也是合理规...

羊小咩智能充值详解

羊小咩的充值机制并非简单线性,其核心在于利用其智能合约与第三方支付平台的交互。理解这一交互方式是解决“羊小咩怎么充值话费”问题的关键。羊小咩并非直接接受银行卡或第三方支付平台的充值,而是通过其内置的“...

羊小咩便荔卡如何提升额度

羊小咩便荔卡作为一种新兴的金融工具,其独特的功能和吸引力吸引了众多用户的目光。通过巧妙地利用这款卡片提供的服务,用户不仅可以轻松获取信贷额度,还能享受到一系列便捷的生活优惠和服务体验。然而,在实际操作...