羊小咩额度取现:背后的信用逻辑

**额度提取的本质逻辑剖析:从虚拟余额到实物资金的跨域转移模型**

任何形式的“额度取现”行为,其底层机制并非简单的资金转移指令,而是复杂的跨系统清算与风险匹配过程。用户所提及的“羊小咩”所代表的,本质上是一种基于平台信用体系建立的虚拟资产账户。要从虚拟余额转换为可支配的实物资金,必须跨越平台金融隔离层,进入受监管的第三方支付网络。因此,理解其核心,关键在于掌握该虚拟额度在平台内部的**信用锚定机制**。该机制决定了额度并非等同于现金,它首先是平台根据用户行为模型(如交易频次、历史消费结构等)授予的信用额度空间。取现的先决条件,绝不是资金不足,而是必须满足平台设定的、与用户身份履约能力挂钩的KYC(了解你的客户)深度验证要求,以及系统判定该笔资金具备“可锚定”性质的资格审查。只有通过了这些层层过滤的虚拟锚点,流程才能被激活,初步奠定提取的理论可行性基础。

真正决定“能否取现”的,是机制从虚拟域到物理域的**清算路径设计**。这个流程绝不是单向的扣减,而是一个涉及到多方共识验证的闭环交易。首先,系统必须核对额度资金的性质——它是否是已通过实名认证或绑定银行卡账户的“沉淀资金”?如果该额度来源于平台经营所得,且尚未与用户的个人信贷生命周期模型深度绑定,则直接提取难度极高,甚至无法实现。在规范的资金流动架构下,用户需要触发一个“资金结算请求”,该请求会依次经过平台的风控引擎、关联支付网关的实时风控模型,以及最终接收银行的支付流水验证。每一个环节都要求数据同步与合规校验。任何环节的阻塞或不匹配,都会导致系统自动拒绝或延迟交易,这也是许多用户误认为“取不出来”的原因所在,实际更多是系统未能完成必要的信用链条验证。

深入分析任何数字支付生态的流动性悖论,能清晰揭示资金取现过程中的**三重约束效应**。首先是**监管约束**:由于虚拟资金与实物货币之间的监管鸿沟,平台必须严格遵守的反洗钱(AML)和制裁名单制度,使得大额、异常频繁的取现请求极易被拦截。其次是**技术约束**:涉及跨系统清算的支付网络,其每日的清算限额和实时交易容量构成了硬性的技术瓶颈。第三是**风险约束**:平台会对高风险行为(如短时间、高频次、多渠道的取款尝试)发出预警,一旦判定为异常用户行为,系统会主动限制或清零该额度的取现权限,进入冷却或人工复审状态。因此,最佳的提取策略,不是蛮力尝试,而是通过规律化、低风险密度的交易积累,提升自身的“可信度评分”,从而降低被系统判定为高风险对象。

要实现高效且合规的额度提取,用户必须将心态从“获取资金”转变为“优化信用模型”。专业视角来看,最优的取现流程是与**平台的生命周期同步**的,而非单点爆发式的。这要求用户在平台的使用初期和中期,持续构建健康的交易行为画像。具体操作上,应遵循“小步快跑、多频触点、分散积累”的原则。避免一次性尝试将所有虚拟额度取出,这极易触发系统的风控阈值。相反,应将小额、实用的资金周转,融入日常的消费场景中,让每一次交易都作为一次对用户支付意图和消费习惯的“数据证明”。当平台的信用模型系统性地将您定位为低风险、高粘度的长期用户时,该虚拟额度便具备了最高的、可信赖的清算权重,此时的取现路径才会畅通无阻,真正意义上的额度释放,则已成为用户信用价值的最终变现。

相关文章

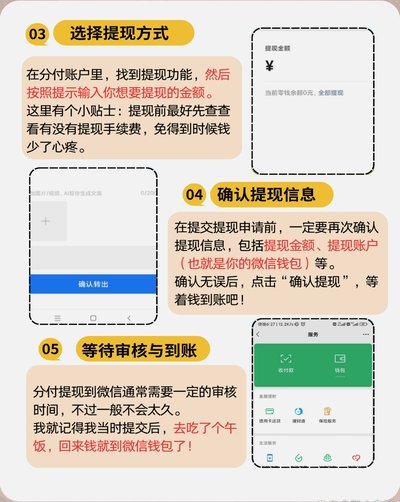

揭秘微信分付资金流转的安全防线

微信分付金额的流转机制,绝非简单的资金划拨,而是一个涉及支付链路、多方主体校验、以及严格合规风控体系的复杂生态节点。若从专业视角解构其潜在的套利或异常获取路径,核心焦点必然落在“信任链的薄弱环节”以及...

鹿优选先享卡使用指南:优惠技巧详解

鹿优选先享卡是一种创新的购物优惠方式,它赋予持卡人在特定时间段内享有商品折扣或特权。首先,理解先享卡的本质有助于更好地使用它。先享卡通常提供给新用户或作为活动促销的一部分,通过预支一定的优惠额度或直接...

黄金波动:美联储与地缘影响

## 黄金价格波动的深层逻辑:一场全球资产的游戏 当前黄金市场正经历着复杂而微妙的变化。在美元指数持续震荡、地缘政治冲突频发的背景下,黄金价格走势既受到传统避险情绪的推动,也面临着美联储货币政策转...

白条为何不秒到?

近年来,随着互联网金融的兴起,“白条”作为一种新型信用支付工具迅速走红。然而,在日常使用过程中,不少用户会遇到“白条不是秒到”的情况。这并非是平台故意拖延,而是由于多种因素共同作用的结果。 首先,从...

分期商城额度提现方法指南

了解分期商城额度的提现方式对于许多消费者来说至关重要,这不仅关乎资金流动效率,还涉及到个人财务管理。首先,您需要明确的是,并非所有分期购物平台都提供直接提现服务,大多数情况下,您的积分或余额主要用于抵...

得物额度能提现吗?揭秘背后真相

得物平台内的“额度”,其本质属性绝非单纯的货币余额,它更像是一个系统内设定的交易优惠券、积分兑换券,或者是平台生态系统为了激励用户参与特定购买路径而发行的虚拟抵扣金。从机制角度剖析,这些额度是内循环的...