得物月付额度怎么用

得物月付额度的本质是平台基于用户信用画像提供的消费杠杆,其使用逻辑需围绕“信用透支”与“周期性偿还”展开。用户首次开通时,系统会综合评估历史交易频次、支付稳定性、社交关系链等维度,生成初始额度。这一额度并非静态数值,而是随用户行为动态调整,例如连续3个月无逾期可触发额度上浮机制。值得注意的是,额度使用需绑定得物账户与实名认证的支付工具,平台通过API接口实时校验资金流水,确保每笔支出都在可承受范围内。

在具体应用场景中,月付额度的使用需遵循“先消费后分期”的原则。用户在购买球鞋、潮玩等高价商品时,可选择将订单金额拆分为多期偿还,但需注意首期需支付不低于订单总额20%的首付。平台会根据商品类别设置差异化规则,例如限量款商品可能要求更高的首付比例或更短的分期期限。这种设计既降低了平台坏账风险,也倒逼用户对消费决策进行理性评估,避免过度透支。

额度使用过程中,用户需特别关注两个关键节点:账单日与还款日。账单日通常为每月1日,系统会推送包含本期应还金额、剩余可用额度的电子账单。若用户选择自动还款,需确保绑定的支付账户余额充足;若手动还款,则需在还款日前完成操作。逾期记录将直接影响后续额度调整,平台可能采取降低额度上限、限制新商品购买权限等措施。此外,部分用户存在“额度囤积”误区,误以为未使用额度会自动累积,实则额度具有时效性,长期未使用可能被系统收回。

从消费心理学视角观察,月付额度的引入重构了用户的购物决策模型。传统支付方式下,用户需立即承担全额成本,而月付模式将消费成本分摊至未来多个月,这种“延迟满足”机制可能刺激非必要消费。但平台通过设置额度上限、分期利率透明化等措施,试图在便利性与风险控制间取得平衡。用户若想最大化利用额度,需建立个人消费预算表,将月付支出纳入整体财务规划,避免因短期消费冲动导致长期资金链紧张。

相关文章

得物如何轻松将钱提到微信

在探讨如何将得物平台的余额提现到微信账户时,首先要明确的是,得物和微信是两个独立运营的电商平台与支付工具。因此,在完成提现操作之前,需要先确保双方均有相应的接口支持,并且遵循相关金融机构及第三方支付平...

套现商家微信违法吗?解析背后风险

从行为主体和法律构成层面剖析,“拿去花套现商家微信”这一行为,其核心问题并非单纯的资金流动问题,而是一系列严重的侵权、欺诈和非法获取他人身份资源的行为聚合体。任何未经授权使用商家微信账户进行资金转移的...

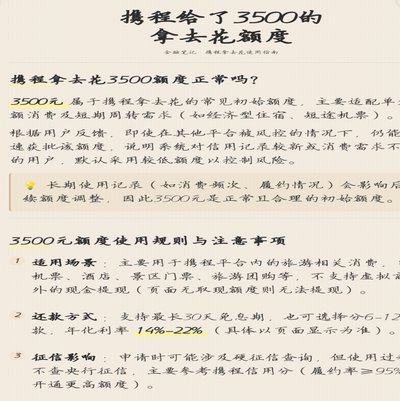

携程旅行拿去花提现

携程旅行的“拿去花”提现功能,本质上是将用户在平台上的消费积分转化为可提取现金的服务,这一模式看似简单,实则涉及用户行为经济学、平台商业模式、金融风控等多重复杂逻辑。从用户角度出发,“拿去花”提现的核...

避孕套全面解析与选择指南

避孕套,作为一种常见的物理屏障避孕方法,在预防性传播疾病和非意愿怀孕方面发挥着重要作用。作为一种简单且可及的工具,它已成为全球范围内广泛使用的重要手段之一。避孕套的设计基于阻止精子进入女性生殖道,从而...

得物余额提现:信任危机或隐患?

“得物余额提现说身份已被用”这一事件,远不止是一次个别用户的投诉,它揭示了国内电商平台在用户数据安全、风险控制以及交易机制设计上存在着深刻的漏洞和潜在的风险。得物作为垂直潮流电商的领军者,其余额体系的...

美团买药:套现陷阱曝光

流量经济下的补贴红利,往往是灰产觊觎的温床。美团买药套现这种现象,本质上是对平台营销预算的一次“精准劫持”。当用户试图利用平台发放的满减券、大额补贴或信用支付额度,通过虚构消费场景将虚拟权益转化为现金...