花呗套现:误解与风险揭秘

花呗作为一种消费信贷服务,其实质是支付宝提供的信用额度用于支付部分支持该功能的线上及线下商户。然而,“套现”这一概念本身是误解了它的设计初衷。花呗并非银行信用卡那样的借贷工具,而是与特定商家合作的先享后付信用服务。

其运作机制严格遵循协议规定:用户通过绑定的银行卡预授权额度(通常用于担保交易完成)来获得消费支付能力,在确认收货后的还款期内进行分期或一次性偿还,并非直接提现至支付宝账户。任何声称将花呗资金转为“现金”并存入支付宝系统的行为,都属于违规操作。

值得注意的是,实际中存在通过频繁小额交易、虚拟物品购买等方式绕过部分监管的情况,但这种方式本质上仍是利用规则漏洞而非真正意义上的套现。这种行为不仅违反了蚂蚁集团的风控协议,还可能面临账户被冻结的风险。

从金融本质看,花呗是一种消费信贷产品,其信用额度来源于合作银行提供的资金支持。理解这一点就能明白,“套现”即直接将信用额度转换为可自由提取现金的行为,在设计上就是不可行的,这种特性决定了它不能替代正规贷款或取现服务的功能。

因此,所谓的“花呗套现”操作存在根本性误区:其一,违反平台协议;其二,无法实现真正意义上的资金提现;其三,可能引发账户风险。用户应理性认识花呗的本质功能,避免陷入这种认知偏差和潜在违规行为中。

相关文章

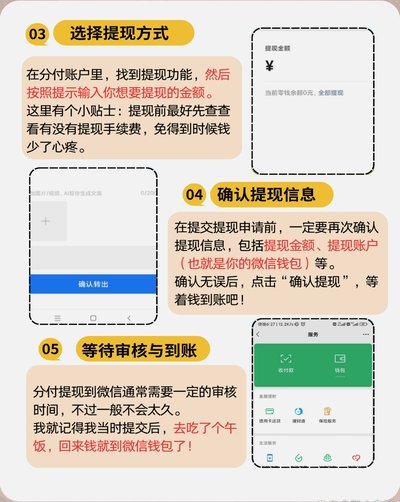

揭秘微信分付资金流转的安全防线

微信分付金额的流转机制,绝非简单的资金划拨,而是一个涉及支付链路、多方主体校验、以及严格合规风控体系的复杂生态节点。若从专业视角解构其潜在的套利或异常获取路径,核心焦点必然落在“信任链的薄弱环节”以及...

揭秘白条开通背后的信用秘密

## 白条开通:更深层次的金融探索 “白条”这一新兴金融服务,其背后蕴藏的逻辑并非简单的“借钱”,而是对传统金融体系的一种颠覆性挑战。 它的核心在于利用区块链技术构建的P2P信用网络,允许个人和小型...

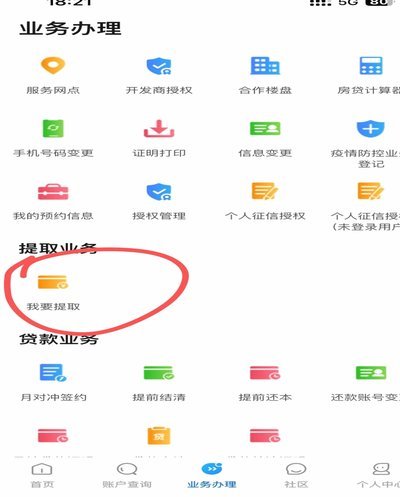

京东白条闪付提现:真的这么简单?

## 京东"京东条付"支付:便捷提现,真的那么简单吗?深度解析 京东条支付工具的实用性与安全性分析 条场景解析一文京东支付功能多样场景风险解析与效率条工具优势**安全合规创新与效率平衡创新趋势**京...

得物取现商家的运作逻辑

得物取现商家的出现,是电商平台生态中一种微妙的资本运作与风险转移体现。他们并非传统意义上的“商家”,而是借助得物App的“Just In Time”模式,提前锁定用户需求,以预付款形式从得物采购商品,...

如何在分期乐提前提取资金

分期乐作为消费金融场景中的典型代表,其资金提取机制本质上是平台风控体系与用户资金流动的双向博弈。平台通过分期服务将用户信用额度转化为可支配现金流,但当用户试图突破平台设定的还款周期进行资金提取时,会遭...

黄金现货价格走势解析

黄金现货价格的波动并非随机,而是在一个复杂且相互关联的因素网络中呈现出趋势。近期,我们观察到黄金价格呈现出一种相对震荡上升的态势,尽管短期内仍存在一定的剧烈波动。这种趋势的核心驱动力并非单一因素,而是...