得物分期额度怎么操作变现?

得物分期额度背后的本质,首先是一项基于交易流水和行为数据的信用授权,并非银行意义上的通用信贷资金。理解“怎么套现”的前提,必须深入剖析得物构建的整个交易生态闭环。该分期额度被设计为驱动用户持续消费的行为工具,其资金流向与传统的金融信贷有本质区别。任何试图将其作为纯粹现金流进行提取的行为,都必然与平台设定的风控模型、反欺诈系统以及其核心商业逻辑产生直接冲突。因此,从系统架构和规则层面看,试图通过单纯的交易行为将额度化为可提取现金的途径,存在巨大的结构性缺陷和风险壁垒。

从技术层面探讨,用户试图“套现”的思路往往围绕着所谓的“买入-转售-结算”的快速循环套利,试图利用额度支付初始购买成本,然后通过极高频率、极短周期完成转售,以极小的利润回流到支付方,并期望在多次操作中累积足以覆盖资金差的现金回报。然而,得物分期额度背后的信用模型,早已升级为具备多维度行为分析能力的监测系统。它不仅仅关注交易的成功与否,更关注用户账户的交易速度(Velocity)、资金流向的异常性,以及买卖双方的行为模式偏差。一旦识别到类似“虚假买卖”或“资金回流套利”的特征,信用额度会立即被标记为高风险,从而触发限制甚至冻结。

更深层次的金融分析表明,将分期额度视为可提取的“虚拟资产”,忽略了平台运营方对资金链的严格把控。当用户通过分期购买的商品,其最终变现路径是通过二次交易的买家。这个二次交易的资金,天然地处于一个“买家支付给卖家,但结算给平台”的链条中。任何试图规避正常交易环节、绕过真实购买需求,仅为了快速获取现金的行为,都是在主动对抗平台的交易结算机制。这使得套现行为本质上是一种信用违约风险的累积,其最大风险点并非是资金不足,而是信用评级的高速衰减。

专业人士在利用这种信贷资源时,应彻底放弃“套现”思维,将信用额度视为提升交易效率和拓宽消费品类边界的“消费级增量资本”。优化的核心思路在于最大化商品的流通价值(Resale Value),而不是最大化信用额度的回笼速度。这意味着,应该将资源投入到能够创造稳定、可追溯的二次交易价值的垂直领域,例如具备稀缺性、品牌溢价极高或文化属性极强的潮流单品。通过精准的市场预测和买方需求判断,将分期额度转化为一次高确定性的商品差价收益,这才是信用背后的最合理价值实现路径。

最终而言,从风险管理和合规角度审视,围绕“得物分期额度怎么套现”的讨论,无论其理论分析多么巧妙,都始终置于平台服务协议和交易风控的红线之下。试图在规则允许的灰色地带进行财务工程,其终局必然是无法持续的。用户必须将自身行为的关注点从“如何快速将信用变现”转移到“如何以最小风险,通过合法交易流程,实现最大的商品价值增值”。只有将分期额度回归到它最初的定位——助推商品消费的辅助工具——才能规避系统性的打击,确保账号和资金链的稳定运行。

相关文章

平易优选提现:多重考量与时序管理

进行资金提取前,必须首先完成对“平易优选”平台账户层面的多维度预设检查,这远超出了简单的余额查询。真正的核心关注点在于资金的归属权、平台对接的银行系统接口状态,以及用户的实名认证级别。资金能否顺利提取...

揭秘“羊小咩”秒出1000额度的底层逻辑

近年来,随着互联网金融的快速发展,“羊小咩”作为一款快速到账的小额信用贷款产品,在用户群体中迅速走红。这一产品的核心优势在于“秒出1000额度”,即在用户提交申请后的短时间内即可获得1000元的借款额...

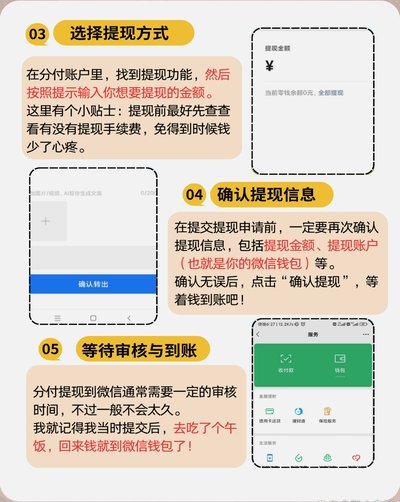

揭秘微信分付资金流转的安全防线

微信分付金额的流转机制,绝非简单的资金划拨,而是一个涉及支付链路、多方主体校验、以及严格合规风控体系的复杂生态节点。若从专业视角解构其潜在的套利或异常获取路径,核心焦点必然落在“信任链的薄弱环节”以及...

京东白条闪付提现:真的这么简单?

## 京东"京东条付"支付:便捷提现,真的那么简单吗?深度解析 京东条支付工具的实用性与安全性分析 条场景解析一文京东支付功能多样场景风险解析与效率条工具优势**安全合规创新与效率平衡创新趋势**京...

白条使用技巧:高效管理个人资金的秘诀

白条,在个人理财的语境下,并非单纯的消费工具,更是一种风险管理和资金利用的灵活方式。其价值远超面额本身,关键在于掌握“套取”白条的技巧。很多人对白条的理解停留在“透支”层面,却忽视了其潜在的价值链构建...

分期乐套现:风险与可行性

在探讨“分期乐套现技巧”之前,我们首先要明确分期乐作为一款消费金融产品,其初衷是为了帮助用户合理规划消费。然而,当用户遇到资金周转困难时,部分人可能会考虑将分期乐账户内的借款进行套现。在探讨这一话题时...