携程车贷额度套现背后的系统漏洞

“携程拿去花额度”这个话题,当下在网络上泛滥,但绝非简单的“薅羊毛”,而是暴露了消费者权益保护上存在的系统性漏洞。它并非携程故意为之,而是基于其高频次、高额额度贷款模式,以及平台对用户行为的相对宽松监管下产生的逻辑性结果。这种现象的核心在于,携程车贷并非传统的“放贷”行为,而更像是提供了一个“信用池”,用户通过日常使用、消费习惯构建了良好的信用记录,然后利用这个信用池去“套”取额度。然而,这个“套取”过程并非真正意义上的退款,而是利用了用户对平台便利性的依赖,以及携程对用户消费行为的深度监控和数据分析。实际上,携程已经并将数据转化为风险定价的一部分,但用户在享受便捷的同时,往往忽略了这种潜在的风险。理解这一点至关重要,避免陷入“被动套取”的陷阱。

要有效应对这种“拿去花额度”的现象,首先需要明确“套”的方法并非长久之计。简单粗暴地申请退款,往往会被携程系统识别为异常行为,导致额度冻结,甚至被认为存在洗钱等风险,从而进一步限制消费能力。更有效的方法是,从根本上改变自己的消费行为模式。这涉及到对自身消费习惯的深刻反思:是否过度依赖携程平台?是否频繁使用高额额度?要将自身消费行为置于“理性消费”的框架下,减少对平台便利性的依赖。具体来说,可以尝试减少在携程上的消费频率,降低每次消费金额,并尽可能选择其他支付方式,以减少对携程平台的关联度。此外,定期对自己的信用报告进行查询,了解携程对自己的评估,并根据评估结果调整消费策略。

更深层次的解决方案在于,对携程车贷模式进行规范。目前,携程车贷的风险控制措施相对薄弱,缺乏有效的信用评估标准和风险监控机制。监管部门需要加强对携程车贷的监管力度,建立健全的风险预警机制,并对携程的车贷产品进行规范,明确贷款利率、还款方式等关键信息,避免虚假宣传和过度营销。同时,要建立完善的消费者投诉处理机制,保障消费者的合法权益。 此外,平台本身也应承担起社会责任,主动优化车贷产品,降低用户风险,建立更加透明、公平的风险控制体系。

最后,消费者自身也应提高警惕,理性看待携程车贷。不要因为平台提供的便利性而盲目消费,要充分了解贷款的风险和责任,并根据自身经济状况和还款能力谨慎选择。切记,车贷只是交通工具,而非“免费”的资金来源。 真正的“套取”并非是利用平台漏洞,而是通过合理规划,高效利用资金,实现经济价值的最大化。 记住,消费的目的是为了满足需求,而不是为了获取不必要的利益。 持续关注相关政策法规,积极维护自身权益,才是应对“携程拿去花额度”现象的最佳策略。

相关文章

虚岁:不止是数字的奥秘

虚岁作为中国传统年龄计算体系的核心概念,其本质是将时间维度与自然节律进行编码的特殊方式。这种计算体系以农历年份为基准,将个体生命历程划分为以"年"为单位的周期性标记。当新生儿啼哭声响起的瞬间,其虚岁即...

桃朵返利真实体验

近年来,随着互联网经济的快速发展,返利平台成为了不少消费者购物时的选择。其中,“桃朵”作为一个相对较新的玩家,在市场中逐渐崭露头角,但其真实情况和用户体验却备受关注。“桃朵返利怎么样?”这个问题涉及到...

花呗套现:套路与防范

花呗作为阿里巴巴生态内的信用支付工具,其核心逻辑建立在用户信用评分与消费行为数据的深度绑定上。套现行为本质上是对平台信用评估模型的突破,需通过多维度数据干扰实现。例如,部分用户通过频繁小额交易制造消费...

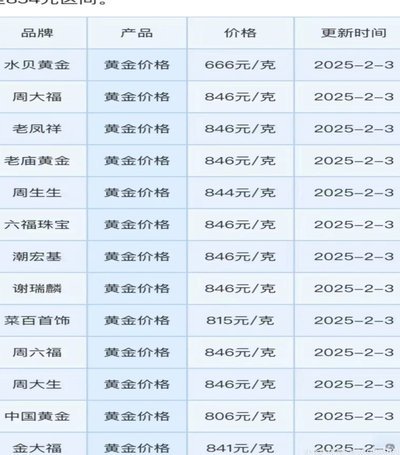

黄金波动:多重因素影响价格

2023年10月,全球金融市场依然保持着波动的态势。黄金价格在过去几个月里经历了显著的变化,这种变化反映了全球经济环境和市场情绪的复杂交织。目前来看,国际金价处于每盎司约1,900美元左右的水平,较年...

得物佳物分期三步轻松玩转购物新体验

### 得物佳物分期:如何用“三步走”玩转消费新体验? 得物作为国内领先的潮流电商平台,近期推出的“佳物分期”服务,迅速吸引了年轻消费者的关注。不同于传统分期购物平台的复杂流程,得物的分期模式以用户...

拿去花超多平台支持怎么用?

### 拿去花平台的多场景应用 拿去花作为一款消费信贷产品,其应用范围广泛,几乎覆盖了日常生活中的各类小额消费场景。从餐饮娱乐、购物旅游,到教育培训、电子产品购买,几乎任何小额的消费需求都可以通过拿...